工业软件发展的竞争焦点与教育行业软件开发的战略启示——基于《中国工业软件发展白皮书(2017)》的解读

2017年发布的《中国工业软件发展白皮书》系统梳理了中国工业软件产业的现状与挑战,明确指出国内外企业的竞争焦点已从单一产品功能转向生态构建、核心技术自主与垂直行业深耕。与此教育行业作为软件应用的重要领域,其开发逻辑与工业软件虽有所不同,但竞争格局的演变同样值得借鉴。

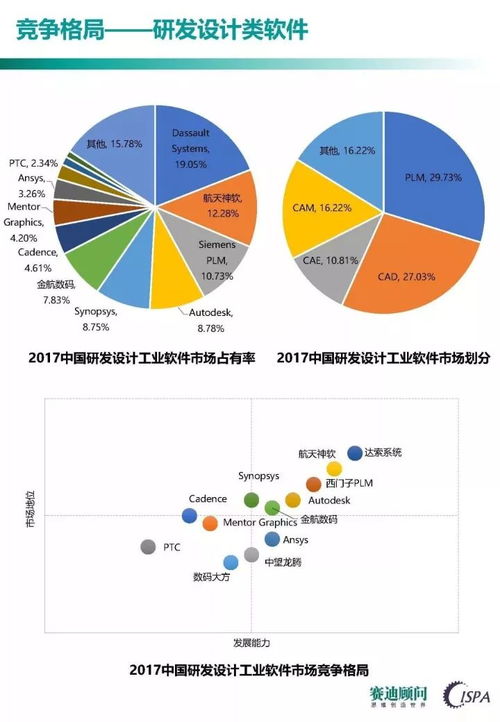

一、工业软件领域的竞争焦点:生态、核心与场景

根据白皮书分析,国内外工业软件企业的竞争主要集中在三大层面:

- 平台生态与标准主导权:国际巨头(如西门子、达索、PTC)通过构建涵盖设计、仿真、制造、运维的全生命周期平台,强化用户粘性并确立行业标准。国内企业则加速平台化布局,试图以更灵活的本地化服务和开放接口争取市场份额。竞争的本质是生态系统的完善度与产业链的整合能力。

- 核心技术自主化与云化转型:高端工业软件(如CAD/CAE/PLM)的算法、内核长期被国外垄断。白皮书强调,国内企业需在数学建模、物理引擎等“卡脖子”环节突破,同时抓住云原生、低代码等技术趋势,推动软件架构向轻量化、协同化演进。云部署模式正成为降低中小企业使用门槛的关键战场。

- 垂直行业解决方案深度:通用软件竞争趋于饱和,而面向特定行业(如航空、汽车、电子)的专用软件成为增长点。企业竞争焦点转向对工艺知识、行业数据的积累与封装能力,能否提供“软件+工艺+服务”的一体化方案成为胜负手。

二、教育行业软件开发的竞争映射与差异化路径

教育软件虽不同于工业软件的高精度与实时性要求,但其竞争逻辑同样呈现生态化、技术深化与场景细分特征:

- 平台化竞争与数据闭环:教育企业竞相构建“教学工具+内容资源+管理评价”的一体化平台(如智慧课堂系统),通过沉淀学情数据形成反馈闭环。与工业软件类似,生态完整性决定用户留存率。

- 技术融合与体验创新:人工智能(自适应学习、智能批改)、虚拟现实(实验模拟)等技术正重塑教育软件价值。竞争焦点从功能实现转向技术应用的深度与教育有效性验证,这与工业软件追求“仿真逼近现实”的逻辑相通。

- 细分场景深耕:教育软件市场分化明显,职业教育、STEAM教育、语言培训等垂直领域需求各异。成功企业往往聚焦特定学段或学科,开发贴合教学场景的专业工具(如虚拟实验室、编程仿真环境),这与工业软件深耕行业Know-how的策略一致。

三、启示:协同发展与人才根基

白皮书指出,工业软件发展需产学研协同攻坚核心技术。教育行业软件开发同样启示:

- 强化跨领域合作:教育软件开发者需深入教学一线,与教育学家、教师共同打磨产品,避免“技术空转”。

- 注重基础能力培育:工业软件短板根源在于数学、物理等基础学科人才不足。教育软件发展亦需加强教育科学与计算机科学的交叉人才培养,从源头提升创新质量。

- 拥抱开放与标准化:教育数据互通、工具兼容性仍是行业痛点,可借鉴工业领域逐步建立接口规范与数据标准,打破“信息孤岛”。

2017年白皮书揭示的工业软件竞争逻辑——生态聚合、技术攻坚与场景渗透,已为包括教育软件在内的诸多领域提供镜鉴。在数字化浪潮下,唯有扎根核心需求、构建可持续生态,方能在竞争中赢得长期优势。教育行业软件开发更应回归育人本质,以技术赋能教育公平与质量提升,这或是超越单纯商业竞争的价值所在。

如若转载,请注明出处:http://www.yixuekuozhi.com/product/85.html

更新时间:2026-06-19 03:53:42